2020年実施 小規模事業者持続化補助金 が公募中です。

例年、採択率の高いことで小規模事業者を強力にサポートする「小規模事業持続化補助金」の公募が始まっています。第一回の受付は3月31日までとなります。

第1回受付締切: 2020年 3月31日(火)[締切日当日消印有効]

第2回受付締切: 2020年 6月 5日(金)[締切日当日消印有効]

第3回受付締切: 2020年10月 2日(金)[締切日当日消印有効]

第4回受付締切: 2021年 2月 5日(金)[締切日当日消印有効]

第1回受付締切 | 第2回受付締切 | 第3回受付締切 | 第4回受付締切 | |

申請書類一式の 送付締切 | 2020年3月31日(火) 【最終日当日消印有効】 | 2020年6月5日(金) 【最終日当日消印有効】 | 2020年10月2日(金) 【最終日当日消印有効】 | 2021年2月5日(金) 【最終日当日消印有効】 |

採択結果公表 | 2020年6月頃予定 | 2020年8月頃予定 | 2020年12月頃予定 | 2021年4月頃予定 |

補助事業の 実施期間 | 交付決定通知受領後から 2021年1月31日(日)まで | 交付決定通知受領後から 2021年3月31日(水)まで | 交付決定通知受領後から 2021年7月31日(土)まで | 交付決定通知受領後から 2021年11月30日(火)まで |

2020年実施からの特筆すべき特徴として、毎年これまでは募集を一時締め切り、次年度から再度募集開始していた小規模事業者持続化補助金でしたが、今回から2023年2月までの三年間、通年の募集に変わったことです。

これにより利用する事業者のチャンスが、大きく広がったといえるのではないでしょうか。

第1回:2020 年3月 31 日(火) 第2回:2020 年6月5日(金)

第3回:2020 年 10 月2日(金) 第4回:2021 年2月5日(金)

第5回:2021 年6月初旬頃 第6回:2021 年 10 月初旬頃

第7回:2022 年2月初旬頃 第8回:2022 年6月初旬頃

第9回:2022 年 10 月初旬頃 第 10 回:2023 年2月初旬頃【最終】

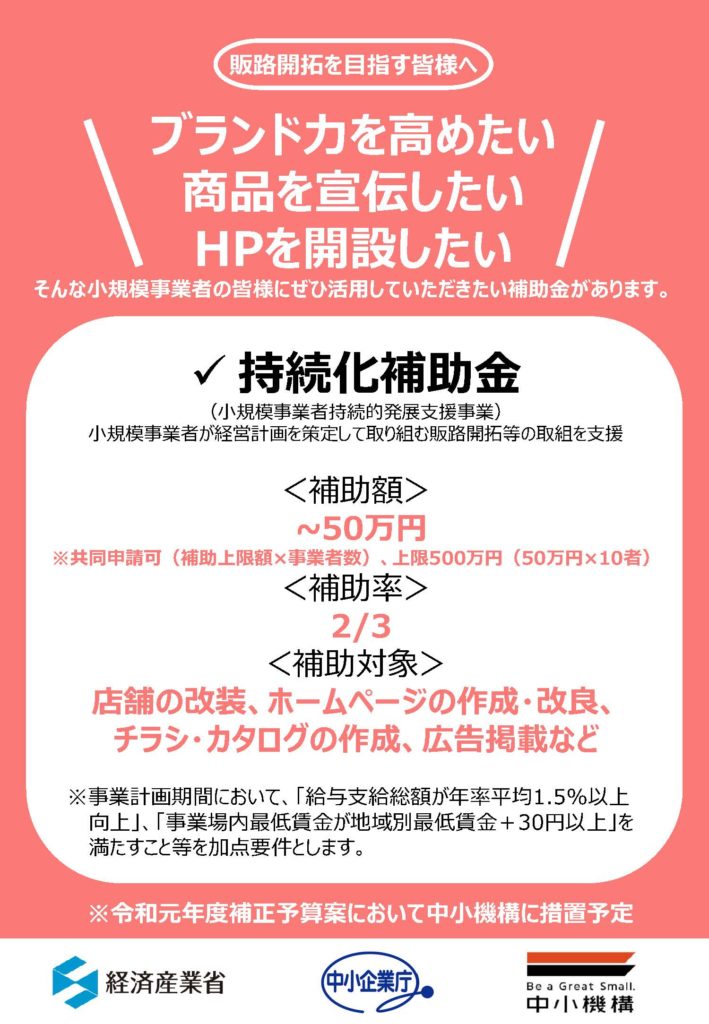

小規模事業者の定義

補助金を受けるのは、そもそもの「小規模事業者」の定義に当てはまらなければなりません。小規模事業者の要件とは次のようになります。

- 小規模事業者であること

- 商工会議所の管轄地域内で事業を営んでいること

- 持続的な経営にむけた経営計画を策定していること

- 受付締切前10カ月以内に持続化補助金<一般>の採択・交付決定されていないこと

- 反社会的勢力排除に関する項目にいすれも該当せず、今後も該当しないことを誓約すること

具体的には以下のようになります。

| 商業・サービス業(宿泊業・娯楽施設を除く) | 常時使用する従業員の数 5人以下 |

| サービス業のうち宿泊業・娯楽業 | 常時使用する従業員の数 20人以下 |

| 製造業その他 | 常時使用する従業員の数 20人以下 |

あくまで小規模の零細事業者というイメージを補助対象としているために、次のような事業者は対象外です。

| 対象にならない者 |

| ・医師、歯科医師、助産師 ・系統出荷による収入のみである個人農業者(個人 の林業・水産業者についても同様) ・協同組合等の組合(企業組合・協業組合を除く) ・一般社団法人、公益社団法人 ・一般財団法人、公益財団法人 ・医療法人 ・宗教法人 ・学校法人 ・農事組合法人 ・社会福祉法人 ・申請時点で開業していない創業予定者(例えば、 既に税務署に開業届を提出していても、開業届上 の開業日が申請日よりも後の場合は対象外) ・任意団体 等 |

では、補助の対象は?

- 地道な販路開拓等(生産性向上)のための取組であること。あるいは、販路開拓等の取組とあわせて行う業務効率化(生産性向上)のための取組であること。

- 商工会議所の支援を受けながら取り組む事業であること

- 以下に該当する事業を行うものではないこと。

・国の助成金・補助金と重複する事業

・概ね1年以内に売上げにつながることが見込まれない事業

・公の秩序もしくは善良の風俗を害することとなるおそれがあるもの - 連携する全ての小規模事業者等が関与する事業であること

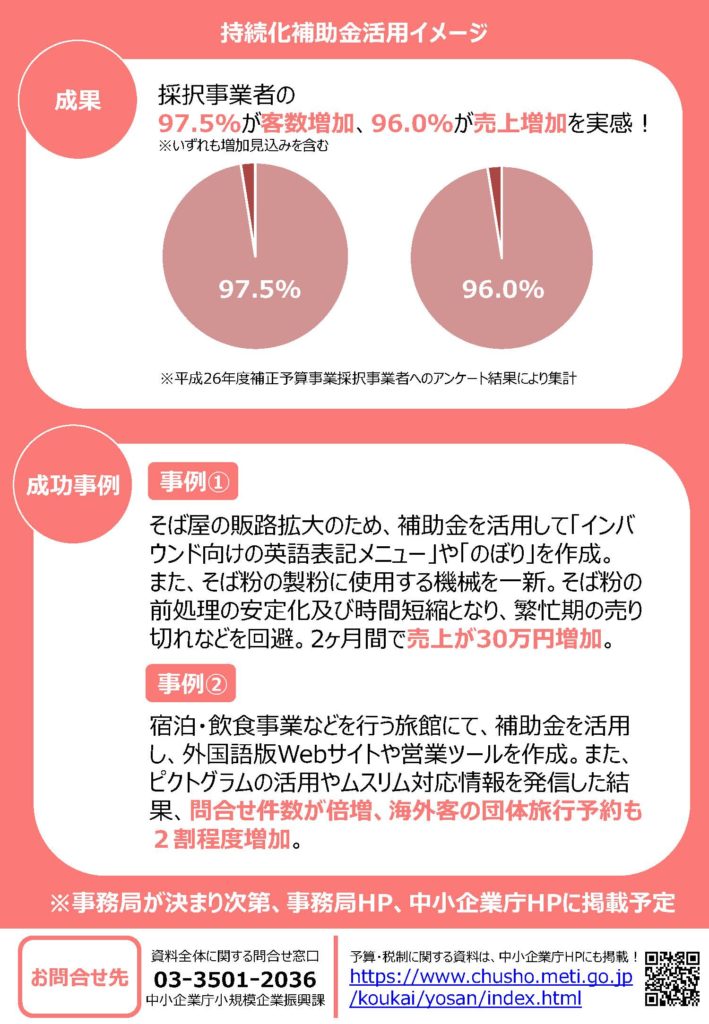

<補助対象となり得る販路開拓等の取組事例>

*(様式3)補助事業計画書「2.販路開拓等の取組内容」に記載いただく取組イメージです。

*それぞれの取組の補助対象経費の詳細は、P.37「4.補助対象経費」をご覧ください。

・新商品を陳列するための棚の購入

・新たな販促用チラシの作成、送付

・新たな販促用PR(マスコミ媒体での広告、ウェブサイトでの広告)

・新たな販促品の調達、配布

・ネット販売システムの構築(他者の運営するインターネットショッピングモールの出品・

利用料等は補助対象となりません。)

・国内外の展示会、見本市への出展、商談会への参加

・新商品の開発

・商品パッケージ(包装)のデザイン改良(製作する場合、事業期間中にサンプルとして

使用した量に限ります。)

・新商品の開発にあたって必要な図書の購入

・新たな販促用チラシのポスティング

・国内外での商品PRイベントの実施

・ブランディングの専門家から新商品開発に向けた指導、助言

・(買い物弱者対策事業において)移動販売車両の導入による移動販売、出張販売

・新商品開発に伴う成分分析の依頼

・店舗改装(小売店の陳列レイアウト改良、飲食店の店舗改修を含む。)

※不動産の購入に該当するものは不可。

具体的には次のようになります。

| 項目 | 補助対象 |

| 機械装置等費 (器具備品) | 高齢者・乳幼児連れ家族の集客力向上のための高齢者向け椅子・ベビーチェア、衛生向上や省スペース化のためのショーケース、生産販売拡大のための鍋・オーブン・冷凍冷蔵庫、新たなサービス提供のための製造・試作機械(特殊印刷プリンター、3Dプリンター含む)、販路開拓等のための特定業務用ソフトウェア(精度の高い図面提案のための設計用3次元CADソフト、販促活動実施に役立てる顧客管理ソフト等)、(補助事業計画「3. 業務効率化・生産性向上の取組内容」に記載した場合に限り)管理業務効率化のためのソフトウェア |

| 広報費 | ウェブサイト作成や更新、チラシ・DM・カタログの外注や発送、新聞・雑誌・インターネット広告、看板作成・設置、試供品、販促品(例:商品・サービスの宣伝広告が掲載されたポケットティッシュ等) |

| 展示会等 出展費 | ・展示会出展の出展料等に加えて、関連する運搬費(レンタカー代、ガソリン代、駐車場代等は除く)・通訳料・翻訳料も補助対象となります。 ・展示会等の出展については、申込みは交付決定前でも構いませんが、請求書の発行日や出展料等の支払日が交付決定日以前となる場合は補助対象となりません。 ・販売のみを目的とし、販路開拓に繋がらないものは補助対象となりません。 ・補助事業期間外に開催される展示会等の経費は補助対象となりません。 ・選考会、審査会(○○賞)等への参加・申込費用は補助対象となりません。 ・海外展示会等の出展費用の計上にあたり外国語で記載の証拠書類等を実績報告時に提出する場合には、当該書類の記載内容を日本語で要約・説明する書類もあわせてご提出くださ い。(実績報告の際に提出する証拠書類の翻訳料は補助対象外です。) ・出展等にあたり必要な機械装置等の購入は、①機械装置等費に該当します。(文房具等の事務用品等の消耗品代は補助対象となりません。) ・飲食費を含んだ商談会等参加費の計上は補助対象となりません。 |

| 旅費 | 展示会への出展や、新商品生産のために必要な原材料調達の調査等に係る、宿泊施設への宿泊代、バス運賃、電車賃、新幹線料金(指定席購入含む)、航空券代(燃油サーチャージ含む。エコノミークラス分の料金までが補助対象)、航空保険料、出入国税 |

| 開発費 | 新製品・商品の試作開発用の原材料の購入、新たな包装パッケージに係るデザインの外注、業務システム開発の外注 |

| 資料購入費 | ・取得単価(消費税込)が10万円未満のものに限ります。(例:1冊 99,999 円(税込)は可、1冊 100,000 円(税込)は不可) ・購入する部数・冊数は1種類につき1部(1冊)を限度とします。(同じ図書の複数購入は対象外です。) |

| 雑役務費 | ・実績報告の際に、作業日報や労働契約書等の提出が必要となります。 ・臨時雇い入れとみなされない場合(例えば、あるアルバイト従業員への支払給料を雑役務費として計上した後、当該アルバイト従業員に社会保険を適用させ正規型の従業員として 雇い入れる場合等)には、補助対象となりません。通常業務に従事させるための雇い入れも補助対象となりません。 |

| 借料 | ・借用のための見積書、契約書等が確認できるもので、本事業に要する経費のみとなります。契約期間が補助事業期間を越える場合は、按分等の方式により算出された補助事業期間分のみとなります。 ・自主事業など補助事業以外にも使用するもの、通常の生産活動のために使用するものは補助対象外となります。 ・事務所等に係る家賃は対象外です。 ・商品・サービス PR イベントの会場を借りるための費用は、「⑧借料」に該当します。 |

| 専門家謝金 | ・商工会議所職員を専門家等として支出の対象にすることはできません。 ・謝金の単価は、補助事業者が定める規程等によりその単価の根拠が明確であり、その金額が社会通念上妥当なものである必要があります。 ・謝金単価を内規等により定めていない場合、国が定める謝金の支出基準により支出することとします。謝金の支出基準はP.61 の「参考4」を参照ください。 ・依頼する業務内容について事前に書面等を取り交わして、明確にしなければなりません。なお、本事業への応募書類作成代行費用は補助対象となりません。 ・補助事業者に指導・助言をする専門家等に対する謝礼は⑨専門家謝金に該当し、指導・助言以外の業務を受託した専門家等に対する謝礼は、⑫委託費に該当します。 ・セミナー研修等の参加費用や受講費用等は補助対象外です。(専門家等が講演する外部セミナー研修に参加する等の費用は認められません。補助事業者が専門家等を自社に招き、当該専門家等から必要な指導・助言を受ける等は補助対象となります。) ・マーケティング、ブランド構築、広告宣伝等について専門家等から指導・助言を受けるのは、販路開拓等の取り組みなので、補助事業計画書の「2.販路開拓等の取組内容」に記載することになります。 ・5S・生産現場のムダ取り等について専門家等から指導・助言を受ける場合には、補助事業計画書の「3. 業務効率化(生産性向上)の取組内容」にその旨、記載することになり ます。 |

| 専門家旅費 | ・上記「旅費」参照 新商品の開発や販路開拓のために指導助言をしてもらった専門家の旅費 |

| 設備処分費 | ・新商品の開発や販路開拓のためにスペースを確保する目的で設備を処分する費用 ・新商品の開発や販路開拓のためにスペースを確保する目的で設備を返却、原状回復する費用 |

| 委託費 | ・新商品の開発や販路開拓のために指導助言以外の業務を請け負ってもらった専門家への報酬 ・コンサル会社等に市場調査等を依頼した場合の代金 |

| 外注費 | 店舗改装・バリアフリー化工事、利用客向けトイレの改装工事、製造・生産強化のためのガス・水道・排気工事、移動販売等を目的とした車の内装・改造工事(買い物弱者対策に取り組む事業でなくとも、車の内装・改造工事は計上可能)、(補助事業計画「3. 業務効率化(生産性向上)の取組内容」に記載した場合に限り)従業員の作業導線改善のための、従業員作業スペースの改装工事 |

補助対象となる経費は、次の①~③の条件をすべて満たすものとなります。

① 使用目的が本事業の遂行に必要なものと明確に特定できる経費

② 交付決定日以降に発生し対象期間中に支払が完了した経費

③ 証拠資料等によって支払金額が確認できる経費

補助対象となる経費は次に掲げる経費であり、これ以外の経費は本事業の補

助対象外となります。また、補助金の額は、補助対象経費に補助率を乗じて得

た額の合計額となります。

【経費内容】

①機械装置等費、②広報費、③展示会等出展費、④旅費

⑤開発費、⑥資料購入費、⑦雑役務費、⑧借料、⑨専門家謝金

⑩専門家旅費、⑪車両購入費、⑫委託費、⑬外注費

小規模事業者補助金でホームページをつくるなら、割引クーポン( 1万円OFF ~ 7万5千円OFF )をゲットしましょう。 → こちらからどうぞ

加点の対象をチェックしましょう

補助金の審査において、次にあげる対象者は加点になります。

- 新型コロナウイルス感染症による経営上の影響(従業員等の罹患による直接的な影響、

感染症に起因した売上減少による間接的な影響)を受けながらも販路開拓等に取り組む

事業者 - 賃上げの計画を有し、従業員に表明している事業者

- 事業承継の円滑化に資する取組を重点支援する観点から、代表者が満 60 歳以上の事業

者であって、かつ、後継者候補が中心となって補助事業を実施する事業者 - 生産性の向上(経営力強化)の取組を行っている事業者

- 地域未来牽引企業または、地域未来投資促進法に基づく地域経済牽引事業計画の承認を

受けた事業者 - 過疎地域という極めて厳しい経営環境の中で販路開拓に取り組む事業者

まずは、お近くの商工会議所または商工会に問い合わせてください。

公募要領と書式のリンクです。

https://r1.jizokukahojokin.info/files/3415/8388/6522/koubo_r1_2.pdf

〔重要〕 補助額上限50万円を100万円にアップする方法

「特定創業支援等事業者」の認定書があると、補助額の上限が50万円から倍の100万円にアップします。

その取得方法は、所在地の商工会、商工会議所等にレクチャを受け、所在地の市町村に「特定創業支援等事業者」としての認定をしてもらいます。

以下の4分野について、商工会、商工会議所の経営指導員の方のレクチャを1か月以上の期間にわたり、4回受講する必要があります。

【経営】経営理念、経営戦略、事業計画策定等に関すること

【財務】財務、会計、経理、税務、資金繰り・資金調達等に関すること

【人材育成】従業員の雇用、人材確保、人事・労務管理、人材育成等に関すること

【販路開拓】商品開発、マーケティング、店舗演出、販売促進、販路開拓等に関すること

受講が完了してから1週間ほどで市町村長からの認定書が発行されるので、「小規模事業者持続化補助金」と合わせて利用したい場合には、特定創業支援等事業者として認定してもらう期間を「2か月」ほどかかると考えて、事前に準備することをお勧めします。

「特定創業支援等事業者」として本支援を受けた創業者には、法人を設立する際の登録免許税の軽減措置や、日本政策金融公庫の融資制度である新創業融資制度の自己資金要件の撤廃等の支援策が適用されることになり、メリットもり沢山の制度なので活用されたほうがいいでしょう。

なお、補助金は経理上、支払いを受けた事業年度における収益として計上するものであり、法人税・所得税の課税対象となります。

まずは、お近くの商工会議所または商工会に問い合わせてください。